Vale refeição e fiscalidade: limites, leis e atualizações em 2025

Vale refeição: saiba sobre os limites de isenção de IRS e Segurança Social, diferenças entre dinheiro ou cartão, atualizações legais e benefícios fiscais

O vale refeição continua a ser um dos benefícios mais valorizados pelos colaboradores e uma ferramenta estratégica para as empresas que procuram otimizar custos e cumprir a legislação laboral e fiscal em Portugal. Mas para tirar o máximo partido deste incentivo, é essencial compreender como funciona o seu enquadramento fiscal.

Neste guia completo, vai ficar a saber tudo o que precisa sobre os limites de isenção de IRS e Segurança Social, as diferenças entre pagamento em dinheiro ou cartão, as atualizações legais mais recentes, os benefícios fiscais para empresas e trabalhadores, e ainda onde encontrar simuladores e fontes oficiais.

O que é o vale refeição e como funciona em 2025?

O vale refeição é uma forma de compensação atribuída pelas empresas aos seus colaboradores para cobrir despesas com alimentação. Também chamado de vale alimentação e de cartão refeição, pode ser entregue em cartão físico ou digital.

Em 2025, a solução digital continua a ganhar terreno, com destaque para soluções como o Pluxee Refeição, que oferecem vales refeição em cartões físicos e virtuais, gestão via app e integração com carteiras digitais como Apple Pay e Google Pay.

Se procura por uma explicação completa sobre o que é o vale refeição, os seus formatos e funcionalidades, consulte o nosso Guia completo do Vale Refeição em Portugal.

Vale refeição em 2025: limites de isenção de IRS e segurança social

A principal vantagem do vale refeição está na sua isenção parcial de impostos, desde que respeitados os limites definidos na legislação portuguesa.

Segundo o Orçamento do Estado para 2025:

Subsídio de alimentação em dinheiro: isento até 6,00€/dia

Vale refeição em cartão (físico ou digital): isento até 10,20€/dia

Ou seja, ao optar pelo vale refeição em cartão, a empresa pode atribuir um valor mais elevado sem custos acrescidos com IRS ou TSU, tanto para si como para o colaborador.

Exemplo prático:

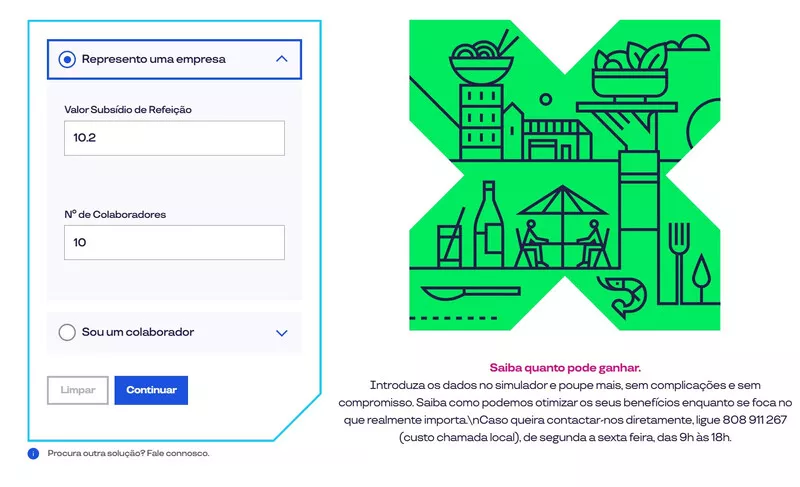

Uma empresa com 10 colaboradores que pague 10,20 euros por dia de subsídio de alimentação pode poupar 2.413,95 euros com o vale refeição entregue no cartão da Pluxee. (Base de simulação de 22 dias de trabalho e 11 meses).

Quer saber quanto a sua empresa pode poupar com o vale refeição? Simule aqui!

O que diz a legislação portuguesa sobre os benefícios fiscais do vale refeição

O vale refeição está enquadrado em várias normas legais que determinam o seu tratamento fiscal, contributivo e laboral. Embora o vale refeição não seja obrigatório por lei, é amplamente utilizado pelas empresas como uma forma eficaz de remunerar e motivar os colaboradores, com vantagens fiscais claras.

Enquadramento no código do IRS (CIRS)

De acordo com o Artigo 2.º, n.º 3, alínea b) do Código do Imposto sobre o Rendimento das Pessoas Singulares (CIRS), o subsídio de refeição, quando atribuído dentro dos limites legalmente definidos, não é considerado rendimento sujeito a IRS.

Esta exclusão aplica-se tanto ao subsídio em dinheiro (até 6,00€/dia) como ao vale refeição em cartão (até 10,20€/dia), desde que respeitados os montantes máximos atualizados por lei.

Resumo: o valor atribuído em cartão refeição até 10,20€/dia é isento de IRS para o colaborador.

Enquadramento no código contributivo da segurança social

No que diz respeito à contribuição para a Segurança Social, o vale refeição também beneficia de isenção de Taxa Social Única (TSU) até aos limites legais definidos.

Essa isenção está prevista nos artigos sobre remunerações acessórias do Código Contributivo, que definem o que é ou não sujeito a contribuições obrigatórias.

Resumo: até 10,20€/dia, o vale refeição não sofre descontos nem TSU, quer para o colaborador, quer para a entidade empregadora.

Atualizações legais anuais: orçamento do Estado e portarias

Os limites máximos de isenção fiscal são definidos ou atualizados anualmente através:

- Do Orçamento do Estado (OE), que pode fixar novos valores para o subsídio de alimentação e os benefícios associados;

- De Despachos ou Portarias conjuntas dos Ministérios das Finanças e do Trabalho, quando aplicável.

Por isso, é fundamental acompanhar a legislação em vigor no início de cada ano fiscal ou contar com um fornecedor que o faça, como a Pluxee.

O vale refeição é obrigatório por lei?

Não. O vale refeição não é uma obrigação legal para as empresas portuguesas, exceto quando previsto:

- Em acordo coletivo de trabalho (ACT);

- Em contrato individual de trabalho;

- Ou em regulamento interno da empresa.

Ainda assim, a oferta do vale refeição trata-se de uma prática cada vez mais comum e vantajosa, tanto do ponto de vista fiscal como na valorização do pacote de compensação oferecido aos colaboradores.

Benefícios do vale refeição para empresas e colaboradores

A atribuição do vale refeição traz vantagens claras para ambas as partes:

Para as empresas:

- Redução de encargos com a Segurança Social

- Aumento da atratividade do pacote remuneratório

- Benefício dedutível em sede de IRC

- Maior flexibilidade na gestão de compensações

- Melhor retenção e motivação de talento

Para os colaboradores:

- Valor líquido superior em comparação com salário direto

- Isenção de IRS e Segurança Social até 10,20€/dia (em cartão)

- Liberdade de utilização em milhares de restaurantes, supermercados, plataformas online e apps de entrega

- Gestão simples e rápida através de apps e carteiras digitais

A solução Pluxee Refeição integra todos esses benefícios com uma app intuitiva, compatibilidade com Apple Pay e Google Pay, e uma vasta rede de parceiros.

Quer saber como implementar este benefício de forma eficaz? Veja o nosso artigo prático sobre como usar o vale refeição na sua empresa ou negócio.

Quadro resumo das diferenças entre o subsídio de alimentação e o vale refeição em cartão

Veja o resumo das diferenças do subsídio de alimentação (entregue em dinheiro) e o vale refeição (entregue em cartão):

| Elemento | Subsídio de alimentação em dinheiro | Vale Refeição (cartão) |

| Forma de pagamento | Dinheiro, cheque ou transferência bancária | Cartão físico ou digital |

| Limite de isenção (2025) | 6,00€/dia | 10,20€/dia |

| Incidência de IRS/TSU | Sim, se ultrapassar limite | Sim, se ultrapassar limite |

| Vantagem fiscal | Reduzida | Elevada |

| Aceitação | Livre uso | Apenas alimentação |

| Controlo de despesa da empresa | Menor | Maior controlo e visibilidade |

A opção pelo cartão é, na maioria dos casos, mais vantajosa fiscalmente, além de facilitar a gestão interna e dar ao colaborador uma experiência moderna e digital.

Vale refeição digital: tendência crescente em 2025

Lisboa e as restantes grandes cidades estão na linha da frente na adoção de vales refeição digitais, com empresas a optarem por soluções totalmente online, sem necessidade de cartões físicos.

O cartão Pluxee refeição permite:

- Pagamento direto com o telemóvel

- Consulta de saldo e movimentos na app

- Utilização em apps como Uber Eats, Glovo, Continente Online, entre outras

- Suporte técnico e acompanhamento local

Esta transição para o digital responde à procura crescente por comodidade, rapidez e sustentabilidade.

Simulador de poupança com o vale refeição

Antes de tomar decisões, vale a pena usar o simulador que ajuda a prever o impacto do vale refeição:

- Simulador de salário líquido com vale refeição – permite perceber quanto poupa um colaborador ao receber parte do rendimento em cartão.

- Simulador de encargos da empresa com e sem vale refeição – ideal para departamentos financeiros estimarem poupanças.

Nota: a Pluxee pode fornecer simulações personalizadas para empresas de diferentes dimensões e setores.

Peça aqui uma simulação de vale refeição personalizada para a sua empresa.

Vale refeição: uma escolha inteligente

A diferença entre pagar o subsídio de alimentação em dinheiro e em vale refeição continua a ser significativa. Empresas que pretendem otimizar fiscalmente os seus custos com pessoal devem considerar a transição para soluções digitais.

Ao optar pelo Pluxee Refeição, a sua empresa:

- Beneficia de isenções fiscais até 10,20€/dia

- Aumenta o poder de compra dos seus colaboradores

- Moderniza a sua política de benefícios

- Reduz a burocracia com gestão digital e simplificada

Quer saber quanto pode poupar com o vale refeição digital?

Não perca os benefícios fiscais. O momento de otimizar é agora.

Perguntas frequentes sobre o vale refeição

1. Posso usar o vale refeição em gasolineiras?

Depende. Por regra, o vale refeição só pode ser usado para compras relacionadas com alimentação.

Algumas gasolineiras com lojas de conveniência (como Galp, BP ou Repsol) aceitam o vale refeição apenas na compra de produtos alimentares, como sandes, refeições prontas ou snacks. Não é permitido utilizar o cartão para abastecer o carro ou comprar produtos não alimentares.

2. Porque não recebo o vale refeição durante as férias?

O vale refeição é um benefício atribuído apenas nos dias efetivos de trabalho. Durante o período de férias, como não há prestação de trabalho, a maioria das empresas não atribui o subsídio de refeição nesses dias, salvo se estiver definido o contrário em contrato individual, acordo coletivo ou política interna.

3. O valor do vale refeição é considerado para cálculo do subsídio de férias ou de Natal?

Não. O vale refeição não integra a retribuição base e, por isso, não entra no cálculo do subsídio de férias, de Natal ou indemnizações. No entanto, muitas empresas optam por manter a sua atribuição nesses meses como política de valorização do colaborador.

4. O trabalhador pode recusar receber o vale refeição em cartão e pedir o valor em dinheiro?

Em regra, não. Cabe à empresa decidir o formato de atribuição (dinheiro ou cartão), desde que dentro dos limites legais. Se o cartão for a solução adotada, o colaborador não pode exigir a substituição por dinheiro, salvo em casos excecionais e mediante acordo mútuo.

5. As empresas em nome individual (ENI) podem atribuir vale refeição ao próprio empresário?

Sim, desde que estejam em regime de contabilidade organizada e o empresário tenha remuneração declarada como gerente. Nestes casos, pode atribuir-se vale refeição com isenção até 10,20€/dia, tal como acontece com trabalhadores por conta de outrem. Já os ENIs em regime simplificado não têm direito automático ao benefício.

Fontes:

Portal das Finanças: consultas ao CIRS, atualizações fiscais e esclarecimentos da AT.

Segurança Social: regras sobre contribuições, isenções e remunerações acessórias.

Diário da República Eletrónico (DRE): publicação oficial de leis, despachos e portarias relevantes.

A nossa newsletter tem mais de 7.000 inscritos. Junte-se ao #EfeitoPluxee!

Receba em primeira mão os nossos conteúdos e novidades diretamente no seu e-mail

Artigos relacionados